|

|

|

| |

中国机床工具工业协会:2020年机床工具行业经济运行情况及20年发展回顾

|

2021年1月5日,中国机床工具工业协会举行了2021新春媒体座谈会。会上,协会常务副理事长毛予锋介绍了机床工具行业经济运行情况,回顾了近20年机床工具行业的发展轨迹,并阐述了行业现状和对供需关系的再认识,以及行业“十四五”规划的主要任务和政策建议。

.jpg)

2020年初暴发的新冠疫情给全球经济带来深刻影响,各国机床工具行业也难免深受冲击。中国政府迅速采取果断有力措施,全国范围内疫情迅速得到控制,企业逐步复工复产,生产经营逐月走上正轨。2020年3月后,机床工具行业的主要经济指标逐月转好,随后各月更是加速回升。

一、2020年中国机床工具行业运行情况

2020年11月机床工具行业规模以上企业(指年营业收入2000万元以上企业)共5721家,涉及八个分行业:金属切削机床831家(占14.5%)、金属成形机床530家(占9.3%)、工量具及量仪746家(占13.0%)、磨料磨具2024家(占35.4%)、机床功能部件及附件355家(占6.2%)、铸造机械468家(占8.2%)、木竹材加工机械127家(占2.2%)和其他金属加工机械640家(占11.2%)。不论从国家统计局数据看,还是从协会重点联系企业统计数据看,2020年行业整体运行情况处于恢复性增长态势,且好于预期。

1. 2020年1-11月主要经济指标完成情况

(1)营业收入。

根据国统局规模以上企业统计数据,机床工具行业2020年1-11月累计完成营业收入同比下降1.6%。其中金属切削机床行业累计完成营业收入同比增长3.2%,逐步摆脱多年下行的态势,呈现触底回暖迹象。金属成形机床行业累计完成营业收入同比下降2.8%,工量具及量仪行业累计完成营业收入同比下降6.3%。

.png)

从近两年机床工具行业营业收入同比增速图可见,2019年除1-3月、1-4月为累计同比增长之外,其后各月一直为同比小幅降低。2020年1-9月营业收入同比变化,从1-2月深受疫情影响的-25.4%,3月后逐月收窄,1-11月已与上年同期基本相当。

.png)

(2)利润总额。

根据国统局规模以上企业统计数据,机床工具行业2020年1-11月累计实现利润总额同比增长15.2%。其中金属切削机床行业累计实现利润总额同比增长125.8%,金属成形机床行业累计实现利润总额同比增长33.9%,工量具及量仪行业累计实现利润总额同比增长6.6%。机床工具行业利润总额指标同比增速领先于营业收入,主要得益于新冠疫情之后各级政府出台的救助政策,以及部分领域需求的拉动。

.png)

从近两年机床工具行业利润总额同比增速图可见,2019年各月利润总额累计同比均为降低,2020年7月之前各月累计实现利润总额仍同比降低,但降幅逐月明显收窄,8月之后则已变为同比增长,11月累计实现利润总额为同比增长已高达15.2%。

.png)

(3)金属加工机床产量。

根据国统局规模以上企业统计数据,机床工具行业2020年1-11月累计,金属切削机床产量同比增长4.1%,其中数控金属切削机床产量同比增长13.0%。金属成形机床产量同比降低10.6%,其中数控成形机床的产量同比降低7.3%。

2. 进出口情况

根据中国海关提供的数据,2020 年 1-11月机床工具行业进口总额为106.8亿美元,同比降低12.6%。其中金属切削机床进口总额43.9亿美元,同比降低18.1%;金属成形机床进口总额9.5亿美元,同比降低31.8%;工量具进口总额14.7亿美元,同比降低11.1%。

2020年1-11月机床工具行业出口总额为128.6亿美元,同比降低0.7%。其中金属切削机床出口总额24.7亿美元,同比降低5.8%;金属成形机床出口总额11.2亿美元,同比降低17.6%;工量具出口总额26.9亿美元,同比降低4.2%。

2020年 1-11月机床工具行业进出口贸易顺差为21.8亿美元。自2019年6月之后,机床工具行业进出口一直保持贸易顺差。

3. 对2020年全年的预估

基于2020年前11个月运行数据以及实际情况,预计机床工具行业全年主要经济指标有望与上年持平,其中利润总额可有5%-10%的增长。

二、回顾机床工具行业20年发展轨迹

从全球机床产出和市场需求来看,出现金融危机的2009和2010年也是下行明显,在应对2008年金融危机中,全球各国(地区)达成基本共识并积极应对,到2011年需求迅速恢复且创历史新高。而目前,全球机床消费水平并没有恢复到历史高位,因此可以说,机床产业与市场需求密切相关,且关联度极强。

.png)

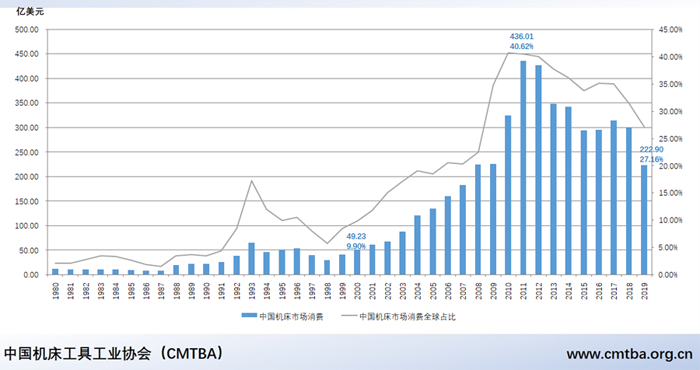

从1980-2019年中国机床市场消费和在全球占比情况,可以看出中国机床工具行业近40年的发展历程。2000年之前,机床需求一直处于小幅波动,这与中国经济的规模密切相关。2001年,中国加入WTO,开始参与全球产业再分工,机床市场需求也由此开始一路高升,并于2011年达到最高点,这也是中国机床工具行业的黄金10年。从下图中也可以看出,中国市场的机床工具消费需求占世界机床市场的很大一部分,中国市场仍然是全球第一大市场。

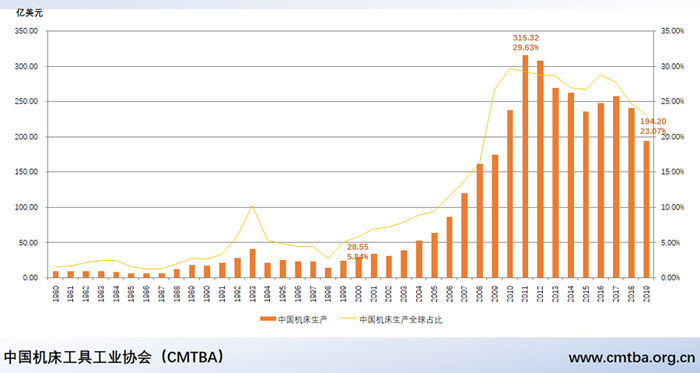

从1980-2019年中国机床的生产和全球占比可以看出,在中国机床市场需求爆发式增长的时期,中国机床工具行业还是赶上了发展的机遇,享受到了发展的红利,生产规模和产能随着需求得以放大。到2011年,机床工具行业生产也达到最高点。

综上可以看出,2011年以来,中国机床工具消费市场总体呈现“需求总量从历史高位回落、需求结构变化明显、需求水平加速升级”的基本特点。在这20年的发展变化中,出现了一批成长性好的企业,部分新产品和新技术成果得到推广应用,部分高端产品得以突破,行业发展格局深度调整。在这一发展过程中,我们行业企业产生了分化,产业集聚开始出现,同时外资加快布局,“专精特新”民营企业不断涌现,行业竞争不断加剧,部分企业经营起伏较大。

如果将中国机床工具产业放到世界机床行业发展大的历史进程去研究其发展特点,可以说,这20年是我们追赶世界发达国家和先进技术的必然过程。并且,作为机床工具行业,市场需求总量变化对行业发展影响巨大。因此,对于行业发展现状以及部分企业遇到的实际困难,要以客观理性的态度去分析,其影响因素很多。

三、对2021年行业形势的预判

(1)有利因素。我国统筹防疫和发展成果显著,经济复苏领先全球;双循环新发展格局将有力促进机床工具市场发展;应对疫情系列政策措施持续显效;汽车制造业强力回升,有利于扩大机床工具行业市场需求。

(2)不利因素。市场需求尚未完全恢复,行业运行压力仍然较大;贸易保护主义、单边主义向科技战演化;全球机床产业普遍下滑,市场需求严重萎缩。

如疫情不反弹,不确定因素得到有效应对,各项政策持续显效发力,2021年机床工具行业将延续2020年恢复性增长态势,可能呈现前高后低特点,主要经济指标有望增长5%以上。

|

|

|

| |

| |

|

|

|

|